Negli ultimi 12 mesi il mercato immobiliare sta attraversando un momento estremamente delicato ed ora la situazione sembra peggiorare. Stando all’ultimo report del Censis i prezzi delle case potrebbero scendere anche oltre il 20% entro la fine del 2012. Questa ipotesi ha messo in allarme molti italiani che si cominciano a domandare se comprare casa sia ancora conveniente. In effetti tra l’alto costo dei mutui e il valore molto alto degli immobili rende davvero molto difficile l’eventuale acquisto; se a questo aggiungiamo il rischio di veder crollare il mercato con l’ipotesi di ritrovarsi dopo poco con un immobile che vale meno di quanto lo si ha pagato è evidente di quanto la scelta sia assolutamente delicata. Ma, allora, comprare casa conviene? Meglio acquistare un immobile o scegliere di andare in affitto? Come per tutte le cose le opinioni si dividono tra chi ritiene valida la soluzione dell’acquisto e chi, invece, predilige la soluzione dell’affitto ritenendola più vantagiosa.

Insomma ormai da qualche anno si leggono opinioni molto in contrasto con l’abitudine italiana di avere una casa di proprietà. A questo punto non ci resta che valutare le 2 possibilità, analizzandone pro e contro, per poi trarre le nostre conclusioni cercando di essere quanto più obiettivi possibili.

I vantaggi di comprare casa

L’acquisto della casa è una prerogativa della società italiana. Non a caso nel nostro paese si registra una delle più alte percentuali di proprietari di immobili del mondo. Avere un’abitazione di proprietà, infatti, da molta sicurezza. La crescita costante delle quotazioni, poi, ha reso questo anche un ottimo investimento nel medio e lungo periodo.

D’altronde con la borsa si perdevano ( e si perdono tutt’ora se non si è un trader di professione) molti soldi mentre con le case era quasi un rigore a porta vuota. Compravo un immobile oggi per poi rivenderlo 10 anni più tardi ad un valore decisamente più alto ottenendo un buon guadagno. Invece di pagare l’affitto si paga il mutuo ammortizzando una parte del capitale necessario dell’acquisto così al momento di rivendere l’immobile si può utilizzare la plusvalenza per acquistarne un’altro più grande andando ad accrescere il valore della nostra proprietà.

Tuttavia dobbiamo ammettere che dal 2006-2007 ad oggi, complice un forte rialzo dei prezzi negli anni precedenti e l’arrivo della crisi economica, i prezzi delle case sono rimasti pressochè invariati nelle grandi città e leggermente calati nelle realtà più piccole. Certo il contesto che abbiamo attraversato a partire dal 2008 è assolutamente eccezzionale visto che il mondo si sta trovando a dover fronteggiare una delle più gravi crisi economiche di sempre.

I vantaggi di andare in affitto

La grande maggioranza degli italiani acquista un immobile grazie al mutuo. Ed è proprio il mutuo che fa lievitare il prezzo della casa in maniera estremamente significativa. Tanto per fare un esempio su un mutuo di 150 mila euro a tasso fisso (mettiamo del 6%) da rimborsare in 20 anni si ridà alla banca circa 257 mila euro.

Questa maggiore spesa andrà ad incidere su quanto speso per l’acquisto dell’immobile oltre alle normali spese relative al notaio, alle tasse e all’agenzia immobiliare. Insomma il prezzo a cui siamo costretti a pagare la casa non è quello dell’acquisto ma quello comprensivo di tutte queste spese.

Inoltre, a vantaggio dell’affitto, c’è una maggiore flessibilità e la possibilità di spendere meno a parità di appartamento. Spesso, infatti, gli affitti sono più bassi della rata di mutuo necessaria per acquistare un appartamento equivalente.

Cosa conviene?

Ma a questo punto cosa conviene fare? Optare per un mutuo o per un affitto? Ovviamente non esiste una risposta valida per tutti i casi e per tutte le persone. Quello che è certo è che nonostante il prezzo alto degli immobili e tutte le spese relative l’acquisto di una casa rappresenta per molte famiglie l’unico modo per poter costruire qualcosa per il proprio futuro e quello dei propri figli.

Purtroppo il contesto che stiamo attraversando è davvero molto difficile quindi è ipotizzabile che un calo da qui alla fine del 2012 o agli inizi del 2013 ci possa essere anche se siamo dubbiosi che possa arrivare ai livelli prospettati dal censis, ossia del 20-50%.

Certo, se si ha l’esigenza di comprare una casa ora si potrebbe anche decidere di aspettare la fine dell’anno per provare a strappare prezzi migliori ma resta alta l’incognita mutuo. Questo perchè se da un lato è impensabile che vengano rialzati i tassi di interesse a livello europeo è altrettanto vero che, qualora si dovesse rendere più intensa la crisi, le banche potrebbero decidere di alzare ancora lo spread applicato sui mutui rendendoli ancora più cari di quanto non siano ora.

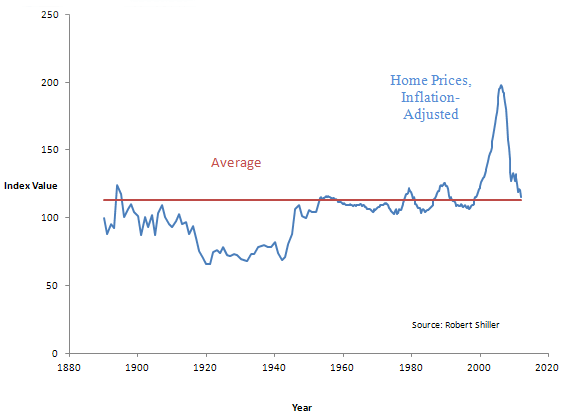

Secondo uno studio fatto da smartmoney.com i prezzi delle case non subiranno dei grossi rialzi nelle quotazioni dei prezzi nei prossimi anni nemmeno nel caso ci sia una forte ripresa economica. Questo perchè il mercato immobiliare si sta riallineando all’inflazione dopo anni di aumenti sconsiderati delle quotazioni.

Insomma nei prossimi anni dovremmo vedere un mercato immobiliare che si riallineerà gradualmente all’economia reale andando a riassorbire quell’aumento sconsiderato dei prezzi che ha caratterizzato la fine degli anni novanta ed è proseguito fino al 2006.

Continua a leggere:

- acquistare casa in germania conviene?: tutta la verità sui pro e i contro di investire in immobili a Berlino;