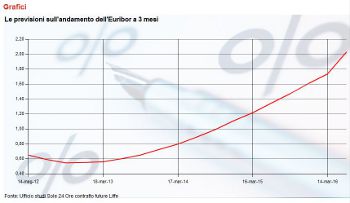

Continua la corsa dell’Euribor che ieri ha fatto registrare nuovi minimi di periodo: quello a 1 mese è sceso sotto lo 0,4% (0,399% per la precisione) mentre quello a 3 mesi si è fermato allo 0,7%. Stando allo studio pubblicato su ilsole24ore.com (è possibile vedere il grafico qui sotto) la tendenza al ribasso dovrebbe proseguire ancora fino al 2014 per la gioia di chi ha un mutuo a tasso variabile. I vantaggi sulla rata, infatti, sono tutt’altro che trascurabili visto e considerato che ci si sta avvicinando ai minimi di sempre. Ma quello che più dovrebbe far felici gli italiani che hanno sottoscritto un finanziamento per la casa a tasso variabile è il fatto che questi minimi, dovrebbero, essere frantumati da qui a massimo 10 mesi.

Questo significa che molti italiani potranno alleviare le proprie difficoltà economiche grazie ad una rata di mutuo molto più leggera di quella che non si doveva pagare anche solo 8 mesi fa. Un rialzo al di sopra dell’1%, infatti, sarebbe da escludere prima della fine del 2014 anche se molto dipenderà da come e quando l’Europa riuscirà a uscire dalla crisi.

Tuttavia la buona notizia è anche per chi si appresta a sottoscrivere un nuovo finanziamento visto che anche l’Eurirs, parametro su cui si basa il calcolo dei mutui a tasso fisso, sta scendendo rapidamente. Tanto per dare un’idea oggi è possibile trovare un fisso anche al 5,86% di taeg (Banco Popolare) mentre solo fino a 2 mesi fa non si scendeva sotto il 6,20%.

Per quanto riguarda i variabili, invece, se ne possono trovare anche ad un tasso di interesse del 3,59% (Webank) mentre fino a 2 mesi fa si stava intorno al 3,80%. Piccole riduzioni che, se considerate sul lungo periodo di un mutuo, possono fare davvero la differenza.

Nonostante questo trend al ribasso, però, tra i vari prodotti il più interessante continua ad essere il variabile con cap in quanto permette di approfittare dei vantaggi del tasso variabile con la sicurezza di avere un tetto massimo ben definito già al momento della stipula.

Se poi prendiamo in considerazione il fatto che le banche concedono mutui secondo il “piano di ammortamento alla francese” dove nei primi anni l’ammontare della rata è composta per la gran parte da interessi è ancora più evidente il vantaggio che permette di ottenere un finanziamento a tasso variabile.

Ma il tasso variabile puro è da evitare?

Una domanda che è ricorrente tra chi si appresta a sottoscrivere un finanziamento per la casa è quella relativa ai mutui variabili puri, ossia senza cap. Il nostro giudizio è che, seppur più convenienti rispetto ai variabili con cap, il risparmio non è tale da giustificare il rischio di dover affrontare un rialzo insostenibile per il proprio reddito.

Continua a leggere:

- attenzione ai mutui che si pagano ogni 6 mesi: i mutui semestrali, al di la di quello che si pensa, sono più cari… ecco perchè;

- mutui a tasso fisso a Cagliari: ecco l’ultimo report sui mutui per acquistare casa a Cagliari;